INSTITUTO NACIONAL DE ESTADÍSTICA. ANÁLISIS 2020

CARTONAJES SALINAS Vs SECTOR DE ACTIVIDAD. ANALISIS DEL 2.020

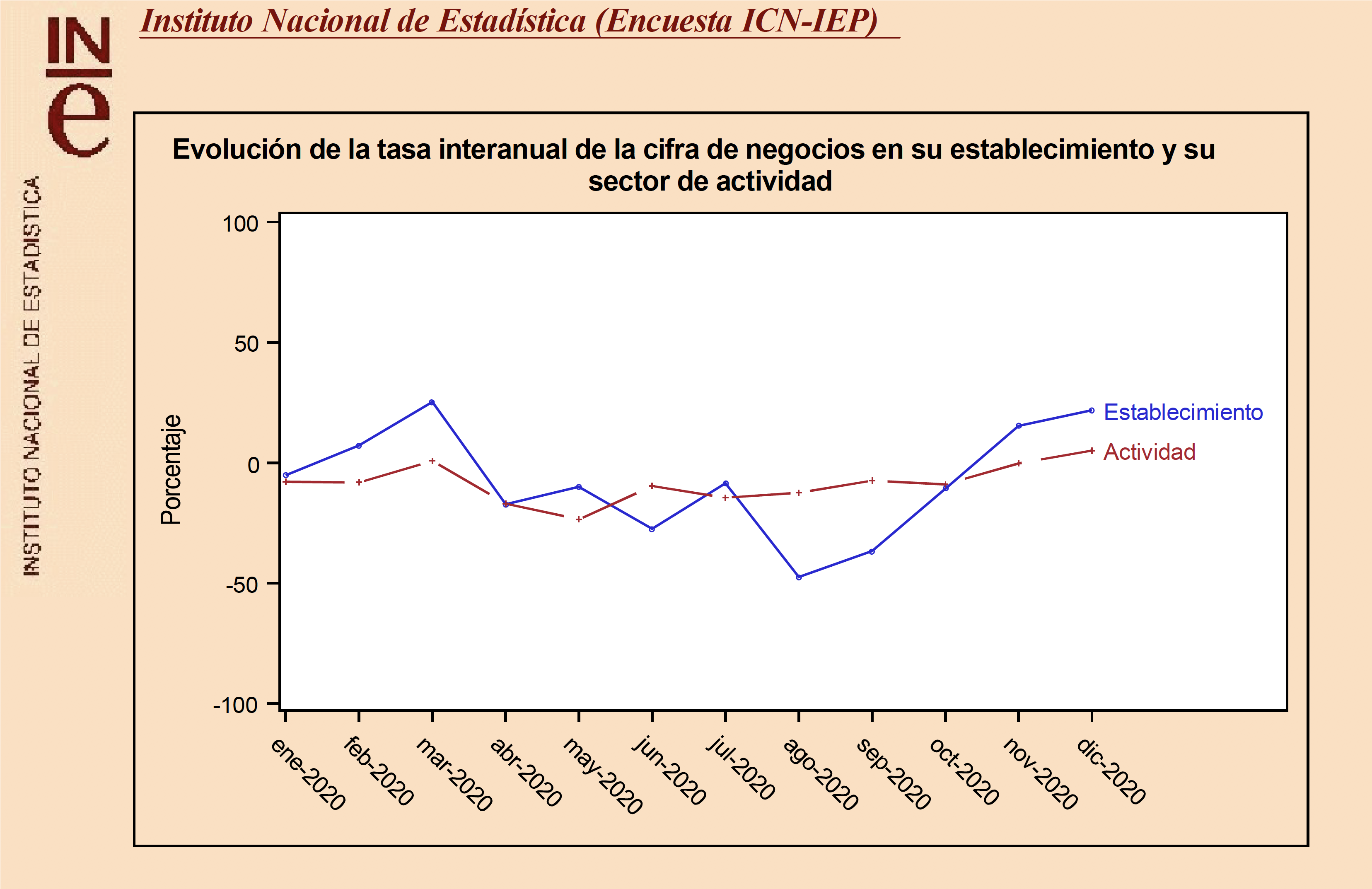

Analizamos, como hicimos en 2019, un cuadro comparativo del que podemos extraer información desde otra perspectiva, comparándonos con el sector, sobre el extraño y convulso año 2.020. El INSTITITO NACIONAL DE ESTADISTICA, a partir de la información voluntaria que de forma periódica solicita a las empresas, y que toda empresa le facilita impetuosa y altruistamente (seguro que más de uno de los que leen este post sufren en silencio la recepción de incontables encuestas, y entienden el tono empleado en la frase anterior), ofrece a las empresas que así lo solicitan, la evolución de la tasa interanual de su cifra de negocios, y la comparación con la tasa interanual de su sector de actividad.

El cuadro se compone de 12 tasas “intermensuales”. ¿qué significa el valor de cada tasa intermensual? He aquí un ejemplo:

Cada tasa intermensual va componiendo el gráfico de la tasa interanual. Es como ir tomando diferentes mediciones e ir apuntándolas, para compararlas a lo largo del tiempo y obtener conclusiones.

Pues bien, para no seguir aburriendo, vamos ya con las conclusiones:

- El sector de actividad, con la única excepción del mes de diciembre, presenta tasas mensuales negativas. Esto quiere decir que para el agregado de la industria del papel y cartón, cada mes ha sido peor que el mismo mes del año anterior (con la comentada excepción de diciembre).

- SI bien la actividad de nuestra empresa se ha visto mermada por las manidas razones ya sabidas por todos (como es lógico), el comportamiento de nuestros indicadores es diferente. Partíamos de tasas positivas en febrero, incluso marzo (a pesar de ser marzo ya un mes complicado), lo que en ese momento auguraba un futuro cercano más que esperanzador. De hecho, esa era la sensación generalizada en nuestra organización antes del gran frenazo.

- Hasta el mes de julio, tan solo tuvimos un mes con tasa inferior al del sector. Estábamos gestionando una situación realmente complicada de forma eficiente, gracias a nuestra diversa cartera de pedidos y a nuestra capacidad inversora que no cesó ni en estos duros meses.

- Tras los malos meses de agosto y septiembre, llega el último trimestre de 2020, donde de nuevo nos situamos por encima de la media del sector. De nuevo, la capacidad de reacción y adaptación nos posiciona en el sector con la fuerza que nos caracteriza.

Como nos gusta decir, agregamos valor y crecimiento a nuestra economía. Incluso en un entorno “indomable” como el que tenemos desde hace un año.

Esta es la lectura de este cuadro que nos ofrece el Instituto Nacional de Estadística, y que hemos querido analizar y compartir con todos vosotros.

Tomás Landete

Dpto. Financiero